Kapital als wesentlichen Erfolgsfaktor der Banken erfolgreich managen!

ICAAP, ILAAP, IRRBB, CRR III…

... die Regulierung im Capital & Financial Management fokussiert sich seit einigen Jahren und auch aktuell auf die Sicherstellung der Resilienz von Banken im nationalen und internationalen Umfeld.

Dabei zeigt sich: Für die Steuerung ist bei den Banken insbesondere das Heben der Umsetzungssynergien der Einzelthemen entscheidend für eine betriebswirtschaftliche Nutzung der aufsichtlichen Anforderung. Dabei muss die Verbindung von Planung, Risikomanagement und Meldewesen fachlich, technisch und prozessual als ganzheitlicher Ansatz verfolgt werden.

Lassen Sie uns dieses Potenzial mit unserer partnerschaftlichen Vorgehensweise gemeinsam heben!

CRR III – der neue KSA

Mit der Neuregelung der CRR steigen die Eigenkapitalanforderungen für KSA-Institute. Welche Aspekte ändern sich und was bedeutet das konkret für betroffene Banken und Sparkassen?

Leistungsangebot

Der ICAAP sichert die ökonomische Risikotragfähigkeit (Säule II) und erfordert die strategische Steuerung der Kapitalreserven im Einklang mit Zielen und Marktbedingungen. Dabei unterstützen wir Sie mit Tools und Beratung.

Die normative Perspektive des ICAAP fokussiert auf die Einhaltung regulatorischer Anforderungen (Säule I) durch eine solide Kapitalplanung. Institute müssen ihre zukünftige Ertragsprognosen und Kapitalausstattung proaktiv planen, um alle aufsichtsrechtlichen Vorgaben jederzeit zu erfüllen.

Dies erfordert eine regelmäßige Überprüfung und Anpassung der getroffen Annahmen und Parametrisierungen. Mit unseren integrierten Lösungen unterstützen wir Sie dabei, alle relevanten Vorgaben effizient umzusetzen.

Der ILAAP stellt sicher, dass Institute ihre Liquiditätsrisiken effektiv steuern und ihre Zahlungsfähigkeit selbst unter Stressbedingungen gewährleisten können. Durch Szenarioanalysen und robuste Planungsprozesse wird die langfristige Widerstandsfähigkeit gegen Liquiditätsschocks gewährleistet. Wir bieten Ihnen individuell angepasste Ansätze, um Sie bei der Optimierung Ihres Liquiditätsmanagements zu unterstützen.

Die neuen Anforderungen an die IRRBB-Szenarien setzen auf eine präzisere Kalibrierung der Zinsschocks für alle relevanten Währungen. Durch erweiterte Szenarioanalysen können Institute die Auswirkungen von Zinsänderungen genauer prognostizieren und ihre Steuerungsinstrumente optimieren. Mit unserem ganzheitlichen Ansatz unterstützen wir Sie dabei, Ihre Zinsschock-Szenarien präzise zu gestalten.

Regulatorische Vorgaben wie IDW RS BFA 3 beeinflussen zunehmend die bilanziellen Bewertungen. Zinswende, stille Reserven und Refinanzierungskosten erfordern flexible Bewertungskurven – unsere Experten unterstützen Sie dabei strategisch und zukunftssicher.

Eine zentrale Herausforderung bei der Zerlegung des Zinsergebnisses in die einzelnen Komponenten, wie den Margenbeitrag, das Fristentransformationsergebnis und die Refinanzierungskosten, besteht darin, adäquate Marktwerte und Zinskurven für die Bewertung heranzuziehen, da unterschiedliche Annahmen zu Verzerrungen führen können. Die Umsetzbarkeit erfordert robuste Systeme, klare interne Vorgaben und Transparenz, um die Spaltung sowohl aus bilanzieller als auch risikomanagementseitiger Sicht korrekt abzubilden. Hierbei unterstützen wir Sie mit maßgeschneiderten Ansätzen, um die Ergebnisspaltung und Ihre strategischen Ziele umzusetzen.

Asset-Backed-Securities bieten Finanzinstituten eine effiziente Möglichkeit, Kapital zu optimieren und regulatorische Anforderungen zu erfüllen. Durch die Übertragung risikoreicher Portfolioteile an Investoren können Institute ihre risikogewichteten Aktiva reduzieren und somit Eigenkapital freisetzen. Mit unserer Expertise unterstützen wir Sie umfassend – von der Transaktionsstrukturierung bis zur automatisierten Berichterstellung.

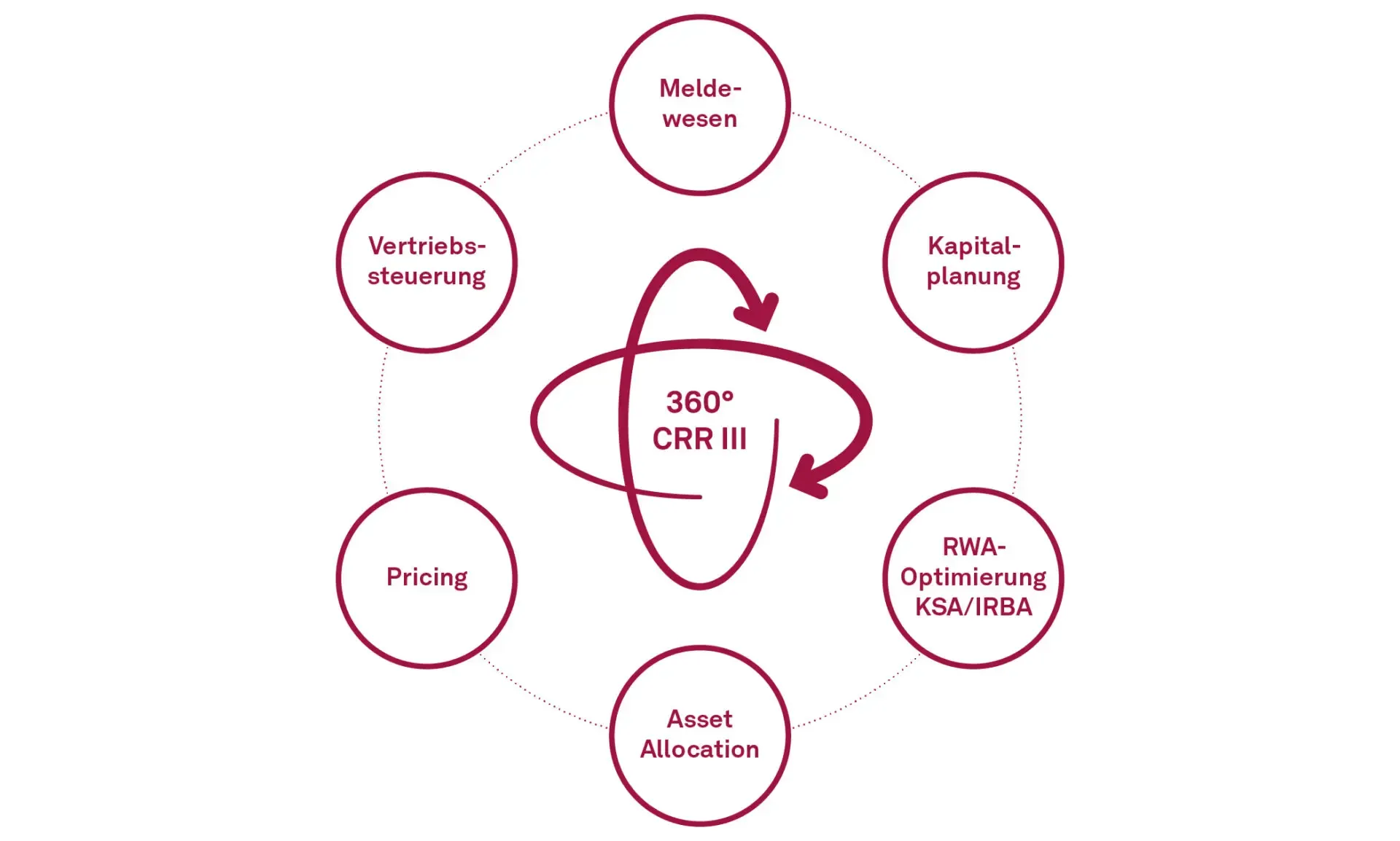

Die Einführung der CRR III bringt umfassende Änderungen, insbesondere durch die neuen Ansätze im Kreditrisiko. Institute stehen vor der Herausforderung, ihre Kapitalanforderungen effizient zu steuern, um regulatorische Vorgaben zu erfüllen und gleichzeitig wirtschaftliche Ziele zu erreichen. Mit unserem CRR-III-360°-Ansatz helfen wir Ihnen, die Komplexität der neuen Regelwerke zu bewältigen.

Aktuelle Beiträge auf Banking.Vision

CRR III 360°

Der CRR-III-360°-Ansatz verbindet regulatorische Konformität mit wirtschaftlicher Effizienz, indem er umfassende Lösungen zur Optimierung von Kapitalanforderungen und Risikosteuerung bietet. Mit unserer Expertise unterstützen wir Banken bei der Bewältigung der komplexen Anforderungen von CRR III – nachhaltig und strategisch.

Ihre Ansprechpartnerin

leitet den Bereich Finance & Capital Markets und berät unter anderem in den Themen Gesamtbanksteuerung, LCR-Steuerung, Reporting und Liquiditätsrisikosteuerung.