ISO 20022 = das Jahr 2022

Im November wird mit einem Big Bang das große Zeitalter von ISO 20022 im Hochbetrags- und Korrespondenzbankgeschäft eingeläutet. Bis dahin gibt es allerdings noch so einiges zu tun.

Das Jahr der ISO-20022-Migration hat begonnen.

Wir sind im Jahr 2022 angekommen. Ein besonderes Jahr für den internationalen Zahlungsverkehr. Es ist das Jahr der ISO-20022-Migration. Im November ist es so weit und wir läuten mit einem Big Bang das große Zeitalter von ISO 20022 im Hochbetrags- und Korrespondenzbankgeschäft ein. Davon betroffen sind TARGET2, EBA EURO1 und SWIFT. Bis zum Go-Live gibt es allerdings noch so einiges zu tun und die nächsten Monate werden durchaus spannend und aufregend für Kreditinstitute und Payment Service Provider.

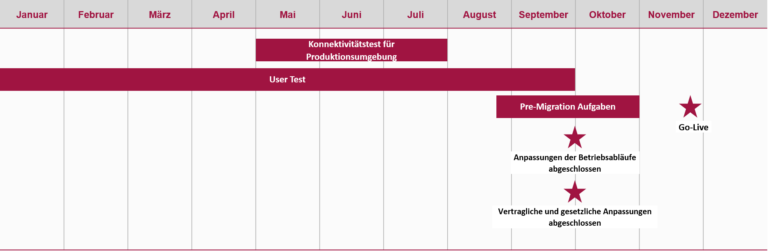

Banken, die zum Go-Live nicht bereit sind, beeinflussen dadurch nicht nur sich selbst und alle anderen Banken, sondern können dadurch auch die gesamte Inbetriebnahme gefährden. Genau deshalb ist es so wichtig, in den Projekten auf das Gaspedal zu treten und die wichtigen Meilensteine im Blick zu haben (siehe Abbildung 1).

Abbildung 1: EZB Meilensteine für die T2/T2S Konsolidierung 2022

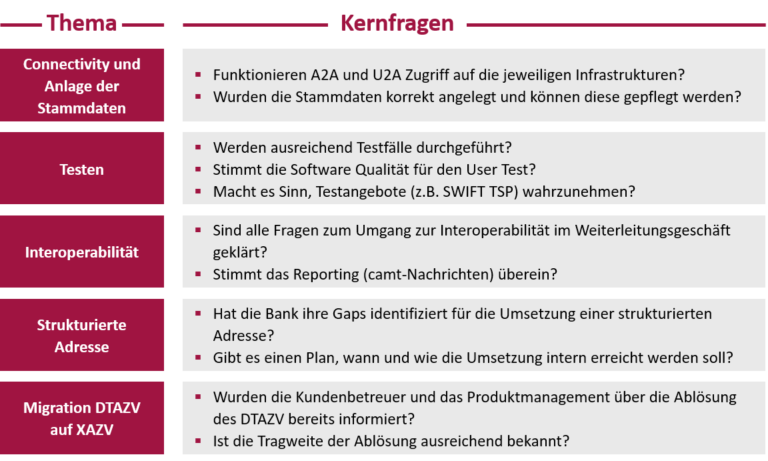

Aus diesem Grund haben wir uns das Ziel gesetzt, in diesem Artikel kurz und prägnant, einen Abriss der Themen darzustellen, mit denen sich Banken aktuell im Rahmen der ISO 20022 Migration beschäftigen. Welche Aufgaben und Fragen sollten also gerade auf dem Tisch liegen? Wir zeigen Ihnen im Folgenden die wesentlichen Themen (siehe Abbildung 2).

Abbildung 2: Überblick der Kernthemen

Connectivity und Anlage der Stammdaten

Die Erfassung der Stammdaten für die neue T2 Testumgebung hat länger gedauert als ursprünglich angenommen. Gerade für Banken, die in T2 als Co-Manager auftreten, ist das Registrierungsformular keine leichte Aufgabe. Denn diese müssen das Formular nicht nur für sich ausfüllen, sondern auch ihre co-managed Institute dabei begleiten und ihnen die Werte für diverse Felder (z.B. technische Adressen) diktieren. Dieser Prozess ist mühsam und hat in einigen Banken viele Ressourcen gebunden.

Die Formulare an sich sind bereits knifflig und trotzdem nur ein kleiner Schritt auf dem langen Weg zum Big Bang. Erst wenn die teilnehmenden Banken durch die nationale Zentralbank in T2 angelegt werden und der U2A Zugriff funktioniert, können die Banken mit der Verwaltung ihrer Referenzdaten in CRDM beginnen. Banken müssen dort ihre realen und technischen User pflegen, die distinguished names anlegen und verknüpfen, die optionalen Nachrichten bestellen und vieles mehr.

Diese Aufgaben sind den Banken größtenteils neu. Somit wird jede Bank einen Pionier vorschicken, der erstmal das Feld erkundet und die ganzen Abhängigkeiten der Referenzdaten verinnerlicht. Daher sind wir gespannt, wie lange uns die Registrierungsformulare und der CRDM Service in T2 noch beschäftigen werden.

Testen, testen, testen!

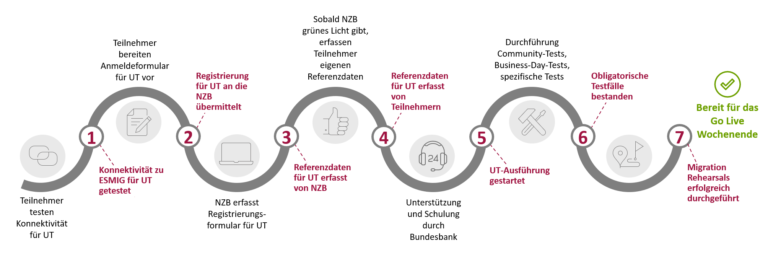

Wenn die Referenzdaten angelegt sind, können die Geschäftsbanken mit dem Testing auf der Testumgebung von T2 starten (siehe Abbildung 3). Doch der Test mit dem neuen T2 System ist nicht der einzige Test, den Banken auf dem Schirm haben sollten. Viele Banken sind zudem von der ISO 20022 Umstellung von EBA EURO 1 und SWIFT CBPR+ betroffen.

Abbildung 3: User Testing bei T2 - 7 entscheidende Schritte

Zunächst sollten Banken ihre internen Systemanpassungen ausgiebig testen. Funktionieren alle Message Flows? Zeigen diverse Reports die richtigen Informationen an? Passt die Kontenabstimmung? Laufen die End-of-Day und End-of-Month Prozesse alle korrekt? All das sind Fragen die aktuell in vielen deutschen und auch europäischen Banken gestellt werden.

Um die Banken zu unterstützen, gibt es am Markt diverse Test Tools. SWIFT bietet beispielsweise einen kostenlosen Testroboter – den Test Sparring Partner (TSP) – an, über den die SWIFT Teilnehmer verschiedene T2 und SWIFT CBPR+ Message Flows testen können. Auf der Empfangsseite (sog. receiving leg) beispielsweise prüft SWIFT die empfangene Nachricht und validiert, ob die Nachricht korrekt weitergeleitet bzw. gesendet wurde.

Das Problem an der kostenlosen Version ist, dass sie sehr wenig Möglichkeiten zur Konfiguration diverser Parties (z.B. Debtor, Creditor Agent, etc.) und deren Stammdaten (z.B. Adressen, Konten, etc.) bietet. Außerdem müssen Banken die vorgegebenen Zahlketten mit den BICs aus den Testfällen nachbilden. Das hat nicht selten eine Anpassung der Leitwege auf der Testumgebung zur Folge. Und das ist keine beliebte Wahl für die Ausführung von Testfällen.

Die Banken, die mitten in der ISO 20022 Umstellung stecken, sollten sich folglich mitten im Testen befinden. Ein tool-gestütztes Testen kann viel Zeit sparen und Fehler in den Message Flows frühzeitig aufdecken. Banken sollten daher vor jeder großen Testphase im Zahlungsverkehr darüber nachdenken, ob und zu welchen Konditionen ein solches Tool hilfreich sein kann.

Letzte Fragen zur Interoperabilität klären

Diverse Banken in Deutschland haben ein hohes Weiterleitungsgeschäfts. Das bedeutet in der Praxis, dass diese Banken oftmals Zahlungen über TARGET2 erhalten und über SWIFT an ihre Korrespondenten weiterleiten (und umgekehrt). Folglich sind diese Banken nicht nur von der T2/T2S Konsolidierung betroffen, sondern auch von der Umstellung im SWIFT Zahlungsverkehr von SWIFT-FIN auf ISO 20022.

Die verwendeten Standards (HVPS+ in T2 und CBPR+ bei SWIFT) auf Basis von ISO 20022 sind eng aneinander angelehnt, aber der Teufel steckt bekanntlich im Detail. Damit die sog. Weiterleitungen korrekt funktionieren, müssen Banken derzeit die letzten Fragen zur Interoperabilität diverser XML-Tags klären. Beispielsweise gibt es für die Previous Instructing Agents 2 und 3 in SWIFT CBPR+ ein Feld für die unstrukturierte Adresse (AdrLine), aber bei HVPS+ hingegen nicht. Wie sollen Banken diese Informationen nun weiterleiten, wenn es technisch einfach nicht möglich ist?

Hoffentlich kommt keine Bank jemals auf die Idee, einen Previous Instructing Agent mit etwas anderem als einen BIC zu identifizieren. Denn ein aufwendiges Aufbrechen der unstrukturierten Adresse in strukturierte Adresselemente mag den Aufwand schlichtweg nicht wert sein. Könnten Banken also diese Agents im Versand einfach abschneiden, wenn dieser spezielle Anwendungsfall keinen anderen Umgang ermöglicht? Es scheint aktuell der einzig machbare Weg.

SWIFT Teilnehmer profitieren von der SWIFT Transaction Management Plattform. Diese sorgt u.a. dafür, dass diese abgeschnittenen Informationen im SWIFT Netzwerk wieder angereichert werden und beim Empfänger vollständig ankommen.

Jetzt kostenlos downloaden!

ISO 20022 Migration - Der steinige Weg in die Zukunft des Zahlungsverkehrs

Den Umgang mit der strukturierten Adresse auf dem Radar haben

Sowohl TARGET2 als auch SWIFT haben die Umstellung auf die strukturierte Adresse und somit die Abschaffung der unstrukturierten Adresse angekündigt. Die endgültige Entfernung des Feldes AdressLine ist zwar erst für November 2025 vorgesehen, dennoch wird bereits ab Go-Live die Verwendung der strukturierten Adresse ausdrücklich empfohlen.

Den auftraggebenden Banken wird empfohlen, spätestens ab November 2023 verschiedene Parteien in Zahlungen (z.B. Debtor, Creditor, etc.), bei denen ein Leg außerhalb des EWR-Raums liegt, strukturiert anzugeben. Das bedeutet, dass jedes Adresselement (z.B. Straße, Hausnummer, Ort, Postleitzahl) in eigens dafür vorgesehene XML-Tags eingesetzt wird.

In diesem Hinblick lässt sich sagen, dass es durchaus sinnvoll ist, so früh wie möglich mit der Umstellung zu beginnen und die Abhängigkeiten der strukturierten Adresse mit den Kunde-Bank Formaten (z.B. pain.001, MT101, DTAZV, etc.) zu identifizieren. Besonders Banken, die auf eine Konverterlösung setzen und mit einem Datenmodell arbeiten, das an das MT-Format angelehnt ist, werden langfristig auf Schwierigkeiten stoßen.

Upgrade der Kundenformate und Ablösung des DTAZV

Ein erster Lösungsansatz zur Umsetzung der strukturierten Adresse findet sich in dem Upgrade aller Kunde-Bank Formate auf die neuste Version des pain.001. Darunter fallen beispielsweise die Auftragsart CCU sowie das beliebte Format DTAZV. Der neue pain.001 besitzt die erforderlichen Adresselemente für die strukturierte Adresse. Jedoch müssen hier die Einreicher an die Hand genommen werden, dies auch zu tun.

Auch wenn die finale Ablösung des DTAZV Formats erst im November 2025 (DK Datum) bevorsteht, so sollten Banken dieses Thema schon heute auf dem Radar haben. Zum einen müssen die Kunden abgeholt und vorbereitet werden, da diese ihre Zahlungsnachrichten versendenden Systeme von einem legacy Format auf ISO 20022 umstellen müssen. Zum anderen muss das XAZV Format in die Eingangsverarbeitung der Bank eingebettet werden und mit dem cash management reporting (camt-Nachrichten) in Einklang gebracht werden.

Das XAZV Format auf der neuen Version des pain.001 ermöglicht den (Geschäfts-)Kunden eine viel strukturierte Einreichung von Zahlungen und die Mitgabe von deutlich mehr Informationen (z.B. Ultimates, strukturierter Verwendungszweck, etc.) als beim DTAZV Format heute üblich ist. Nichtsdestotrotz heißt es doch immer: never change a running system.

Viele Kunden hängen an diesem Format und es hat lange Zeit gut funktioniert. Damit die Banken zukünftig die Anforderungen an strukturierte Adressdaten und ISO 20022 erfüllen können, müssen sie das DTAZV Format auf den neuen pain.001 migrieren.

Für einen reibungslosen Übergang sollten Banken mit der Planung für die Migration auf XAZV früh beginnen. Kunden müssen frühzeitig abgeholt werden, denn diese Migration betrifft beide Seiten, den Einreicher und die Bank.

2022 ist das Jahr von ISO 20022.

Die ISO 20022 Migration hat ihre Höhen und Tiefen. Die gesamte Umstellung ist ein sehr komplexer Weg, was viele Banken vor größere Herausforderungen stellt. Nichtsdestotrotz ist die Migration verpflichtend.

Nachdem die gesamte T2 Umstellung nicht schleichend mit Übergangsphase stattfindet, sondern als „Big Bang“ für alle Banken gleichzeitig live geht, ist es besonders wichtig, dass alle Vorbereitung vor diesem Tag, dem 21. November 2022, abgeschlossen sind. Daher sollten die wichtigen Meilensteine der EZB zwingend eingehalten werden.

Was zudem sicherlich nicht schadet, ist sich bereits jetzt mit zukünftigen Themen zu beschäftigen. Je früher man anfängt, über den Tellerrand hinauszuschauen und Themen zu betrachten, die auf Banken in naher Zukunft zukommen werden, desto besser vorbereitet werden unsere Finanzinstitute sein.

Kommentare

Super spannender Artikel und sehr gute Studie! Vielen Dank für die Insights.