Herausforderung durch die Niedrigzinspolitik der Notenbanken für die Zinsbuchsteuerung

Faktische Zinsuntergrenzen sind in variablen Kundenprodukten vorhanden und sollten in der Banksteuerung Berücksichtigung finden.

Integration faktischer Zinsuntergrenzen

Spätestens durch das Ende November veröffentlichte Urteil des Landgerichts Berlin1, das die Verwahrentgelte der Sparda-Bank Berlin für unzulässig erklärt hat, wird deutlich, dass eine flächendeckende Einführung von Verwahrentgelten insbesondere bei Privatkundeneinlagen nahezu unmöglich ist. Gleichzeitig zeichnen Prognosen vieler Volkswirte das Bild eines weiter anhaltenden Zinsniveaus mit negativen Renditen für den Geldmarkt und auch weite Teile des Kapitalmarkts trotz der ersten Schritte heraus aus der ultraexpansiven Geldpolitik der US-Notenbank Fed.

Neben der starken Belastung der Ertragssituation wird auch eine weitere Herausforderung in der Banksteuerung deutlich: In variablen Kundenprodukten existieren faktische Zinsuntergrenzen, die bisher in der Abbildung der Zinsänderungsrisiken vernachlässigt werden. Mit der Argumentation eines nur vorübergehenden Phänomens der negativen Zinsen war diese Vorgehensweise plausibel, mit zunehmender Dauer des Niveaus aber immer schwieriger zu rechtfertigen.

Produktgestaltung

Die Zinsuntergrenzen, die z. B. bei Girokonten oder variablen Spareinlagen eine negative Verzinsung verhindern, obwohl entsprechende Referenzzinsen am Geld- und Kapitalmarkt negativ sind, stellen finanzmathematisch betrachtet Zinsfloors dar, da die Kunden gleichzeitig die Chance auf eine höhere Verzinsung haben, wenn die Zinsen steigen.

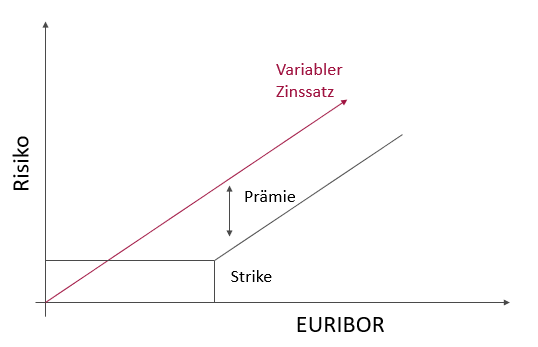

Die folgende Grafik zeigt das Profil eines idealtypischen Floors. Durch den gewährten Mindestzins wird das Risiko negativer Zinsen aus Kundensicht verhindert, gleichzeitig reduziert normalerweise die zu zahlende Prämie den Gewinn. Der Kunde hat somit die Risikoreduzierung ohne Kosten bei gleichzeitiger Chance auf höhere Zinsen, wenn sich das Zinsniveau wieder ändert.

Abbildung 1: Risikoprofil Zinsfloor

In der Banksteuerung wird diese Komponente bei Nutzung des Modells der „gleitenden Durchschnitte“ jedoch in der Regel nicht berücksichtigt, sodass eine Aussteuerung des Zinsänderungsrisikos durch das Treasury nicht korrekt funktionieren kann: Umso weiter die Floor-Komponente „im Geld“ ist, umso mehr verlängern sich die risikoäquivalenten Cashflows. Wenn Geld- und Kapitalmarktrenditen wieder steigen, werden die gewährten Floors auch wieder „aus dem Geld“ sein, sodass sich die Cashflows entsprechend verkürzen. Nur bei Integration dieser Komponenten in die Zinsbuchsteuerung ist eine korrekte Aussteuerung der Risiken möglich.

Mögliches Vorgehen in der Banksteuerung

Bei Nutzung des Modells der gleitenden Durchschnitte werden als Referenzzinsen mittel- und langfristige Renditen herangezogen, die nicht mit dem Standardprodukt Zinsfloor kompatibel sind, da diese als Referenzzinsen kurzfristige Geldmarktzinsen, z. B. EURIBOR, nutzen. Somit sind einige Vorüberlegungen vor einer Integration der Zinsuntergrenzen in das Modell vorzunehmen:

Bei Instituten mit einem „unnormalen“ Wachstum an Kundeneinlagen seit Ausbruch der Finanzkrise (z. B. Sparkassen und Volks- und Raiffeisenbanken) hat sich eine Aufteilung der Bestände, die sogenannte Sockeldisposition, in der Modellierung etabliert:

- Flüchtiger Anteil, der „kurzfristig“ modelliert wird,

- „(Produkt-)Sockel“, der mit einem langen Mischungsverhältnis abgebildet wird.

Dieses Vorgehen kann als Basis für eine Integration der Zinsuntergrenzen in die bestehenden Systeme der Banksteuerung genutzt werden (Zusätzlich muss eine Separierung des Bestands, das mit einem Verwahrentgelt belegt wird, erfolgen, da hier die faktische Zinsuntergrenze nicht im Produkt enthalten ist):

- Floors (Referenzzins EURIBOR) für die Abbildung der Zinsuntergrenzen für den flüchtigen Anteil –> Referenzzins bei 0 %

- Swaptions (Verkauf mit Zinssatz der jeweils auslaufenden Tranche gemäß Modellierungsannahme) –> Referenzzins ist der jeweilige Festzinssatz der einzelnen Tranche

Um eine konsistente Vorgehensweise in der Modellerweiterung zu haben, sind dabei auch gewährte variable Kundenkredite, die dem Finanzinstitut einen Mindestzins (oder eine Zinsuntergrenze von 0 %) zusichern, zu betrachten. (In einer ganzheitlichen Betrachtung sind die Kredite einzubeziehen und bedürfen einer entsprechenden Analyse.)

Die methodische Erweiterung kann technisch mit den Standardsystemen der Banksteuerung und der Kalkulation umgesetzt werden. Da die genannten Finanzinstrumente Swaptions und Floors Standard-Finanzkontrakte darstellen, die in Systemen wie sDIS+ problemlos integriert und die Preise gerechnet werden können, ist die fachlich sinnvolle Erweiterung der methodischen Konzepte mit den eingesetzten technischen Verfahren darstellbar.

Die Beschreibung der Thematik macht deutlich, dass zunächst zu analysieren ist, welche Produkte zu berücksichtigen sind und welchen Umfang die Zinsuntergrenzen ausmachen. Dann ist eine Ableitung des Portfolios mit handelbaren Finanzinstrumenten vorzunehmen, das dem Risikoprofil des Instituts entspricht und technisch in das System für die Risikomessung zu integrieren. Abschließend sind die Regelprozesse, wie die laufende Überprüfung und Anpassung des Optionsvolumens, festzulegen:

Abbildung 2: Prozessvorschlag Integration Zinsuntergrenzen

Sowohl bei der Identifikation als auch bei der Ermittlung/Bildung der Tranchen kann auf die Bestandssysteme (z. B. msgPortal) zurückgegriffen werden und mithilfe einer Nebenrechnung eine Umwandlung in die abbildbaren Finanzinstrumente erfolgen.

Auch wenn die Umsetzung mit Aufwand verbunden ist, sollte dieser in Kauf genommen werden, um die genutzten Modelle in der Banksteuerung weiterzuentwickeln und eine Aussteuerung der Risiken durch das Treasury zu ermöglichen. Darauf aufbauend können dann die tatsächlichen Produktkosten genauer kalkuliert werden, welche auch die Auswirkungen auf die Profitabilität verdeutlichen und bei Bedarf kann eine Anpassung der strategischen Produktpolitik vorgenommen werden.

Haben Sie Fragen zur dargestellten Thematik? Dann sprechen Sie uns an. Gerne unterstützen wir Sie bei der Berücksichtigung der faktischen Zinsuntergrenzen.

Quellen

-

1. Vgl. Landgericht Berlin, Az. 16 O 43/21.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.